Hvad påvirker prisen på platin?

Lad os se på efterspørgslen efter platin, og lad os dykke ned i, hvorfor man kan argumentere for, at prisen på dette ædelmetal vil stige ” betydeligt ” inden for de næste fem år, efterhånden som det globale miljømæssige “klimaforandringspres ” vinder indpas sammen med stadigt strammere udstødningskrav og emissionsstandarder. I denne henseende vil markedsbalancen omkring udbud og efterspørgsel på platin sandsynligvis føre til et underskud. Det er vigtigt at bemærke, at den globale ‘kontinuitet’ i platinforsyningen ikke er uden risiko, da forsyningen er stærkt afhængig af den sydafrikanske PGM-industri, som leverer omkring 73, 37 og 82 procent af henholdsvis den globale platin, palladium og rhodium (Johnson Matthey JM). Under disse omstændigheder er der grund til at tro, at et miljø med stadig stigende efterspørgsel kombineret med nedadgående udbudsrisiko fremover uundgåeligt vil føre til et opadgående pres på platinprisen.

Reduktion af skadelige emissioner

Det er vigtigt at se på både brugen af og efterspørgslen efter platin (palladium, rhodium). I dag bruges dette ædelmetal som katalysator til at reducere skadelige udstødningsgasser.

Som reaktion på indførelsen af regler og standarder for køretøjer, der skulle kontrollere udstødningen af skadelige gasser (US Clean Air Act of 1970), indførte bilproducenterne katalytisk konverteringsteknologi for at opfylde disse standarder ved at bruge platin, palladium og rhodium (PGM’er) i forskellige forhold til at katalysere (neutralisere) skadelige gasser som kulilte og nitrogenoxider.

Siden 1970 er standarderne for bilers udledning gradvist blevet strammet gennem lovgivning på verdensplan. Derfor er bilproducenterne blevet tvunget til at øge indholdet (på- og aflæsningsforhold) af palladium, platin og rhodium (PGM) i bilkatalysatorer for at overholde de strengere grænser. Markedet forventer, at mængden af autokatalysatorer vil stige i alle regioner for at overholde strengere standarder for udledning og test af køretøjer. De strengere emissionsregler og teststandarder for tunge køretøjer er ved at blive indfaset (2019 og 2024). Disse standarder vil gælde på de største bilmarkeder.

Det er vigtigt at bemærke, at en blanding af palladium- og rhodiummetal bruges i benzinkatalysatorer, mens en blanding af platin-, palladium- og rhodiummetal bruges i dieselkatalysatorer. Det er værd at bemærke, at de første benzinkatalysatorer oprindeligt brugte platin som det primære metal i blandingen, og med tiden blev platin erstattet med palladium. Platin er det dominerende PGM i metalblandingen i dieselautokatalyse. Det skal også bemærkes, at dieselmotorer er “lean-burn”, hvilket betyder, at de bruger mindre brændstof og mere luft for at opnå samme ydelse som benzinmotorer. Desuden udleder de omkring 20 procent mindre drivhusgasser, især kuldioxid (CO₂).

Som en del af EU’s svar på Kyoto-protokollen fra 1997 om at reducere udledningen af drivhusgasser, især kuldioxid, offentliggjorde EU i 2009 lovgivning om, at der vil blive indført betydelige bøder til de bilproducenter i EU, der ikke opfylder Euro 6-udledningsstandarderne fra januar 2021. For hver personbil, de sælger, skal EU’s bilproducenter betale 95 euro for hvert gram CO₂ over 95 g, de udleder pr. km.

Platinmarkedet og platinprisen

Der er sket vigtige ændringer i katalysatorteknologien siden dens begyndelse, som angivet ovenfor. I den forbindelse har PGM-mixet i konverteren ændret sig markant; for eksempel er platin i benzin-konvertere med tiden blevet erstattet af palladium. I dieselkonvertere er platin delvist blevet erstattet af palladium. Det skal bemærkes, at prisforskellen mellem den højere pris på platin og den betydeligt lavere pris på palladium spillede en rolle i motivationen for denne ændring. Nettoresultatet af omfordelingen var et fald i nettoefterspørgslen efter platin, som delvist blev opvejet af en stigning i efterspørgslen efter platin fra den voksende markedsandel for dieselmotorer, herunder tunge dieselkøretøjer. Som følge heraf er platinpriserne generelt faldet siden 2011, mens palladiumpriserne har vist en kontinuerlig opadgående tendens siden 2011. Denne tendens accelererede betydeligt i 2017, hvilket fik palladiumprisen til at ryge op over 2.000 dollars pr. troy ounce i begyndelsen af januar 2020 på grund af øget efterspørgsel.

Forholdet mellem platin og palladium

Det er interessant at bemærke, at prisforholdet mellem palladium og platin nåede 1,0 i oktober 2017: Siden da er forholdet steget betydeligt, hvilket indebærer en palladiumprispræmie i forhold til platin på omkring 1.400 USD/troy ounce i september 2020). Under disse omstændigheder intensiverer bilproducenterne forskningen i palladiums potentiale til at erstatte platin i benzinapplikationer. Men der er mange tekniske forhindringer, der skal overvindes. Der er nogle rapporter, der siger, at disse forhindringer er blevet overvundet, og hvis det viser sig at være korrekt, kan udskiftningen ske på så lidt som to år. Denne udvikling vil være positiv for efterspørgslen på platin.

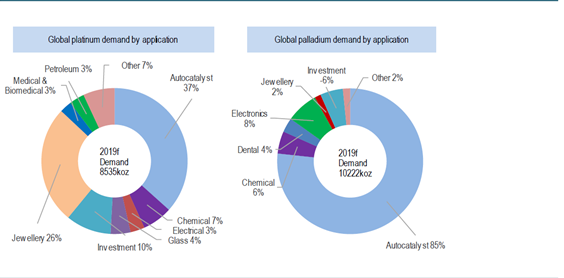

Det er vigtigt at indse, at der er en betydelig forskel mellem sektorerne og mængden af efterspørgsel i forbindelse med anvendelsen af platin og palladium. Figuren nedenfor illustrerer disse forskelle i forhold til anvendelse og efterspørgsel. For platin står bilkatalysatorer, smykker og investeringer for henholdsvis 37, 26 og 10 procent af efterspørgslen.

For palladium er de samme tal for bilkatalysatorer, elektronik og investeringer henholdsvis 85, 8 og -6 procent. Det er klart, at efterspørgslen på platin også påvirkes af efterspørgslen på smykker og derfor er afhængig af valgmuligheder og socioøkonomiske faktorer. Men investeringer i både platin og palladium er en væsentlig faktor i efterspørgslen, især for platin.

Globale efterspørgselsområder for platin og palladium

Kilde: Johnson Matthey

Kilde: Johnson Matthey

Investeringer

Fortsat investeringsefterspørgsel efter platinbarrer eller andre investeringsplatforme som f.eks. børshandlede fonde (ETF’er) er en stærk indikator for, at nogle investorer anser platin for at være undervurderet og har et positivt fundamentalt syn på det. Investorernes efterspørgsel efter platinbaserede ETF’er blev markant fornyet med omkring 900.000 troy ounces i 2019 og nåede op på omkring 3.300.000 troy ounces ved årets udgang. Efter årsskiftet er tilstrømningen steget yderligere, da mange investorer har valgt at købe platin, fordi de håber på en lignende prisstigning som for sølv og guld.

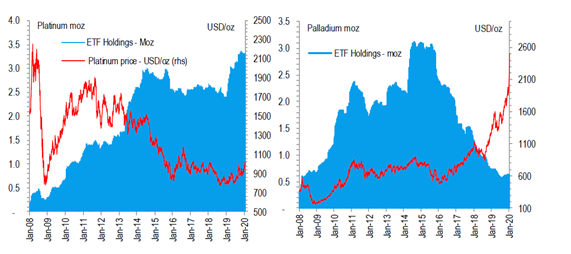

Platin- og palladiumbeholdninger i børshandlede fonde

Kilde: Bloomberg

Kilde: Bloomberg

Billedet ovenfor viser ETF’ernes beholdning af platin og palladium siden 2008. Det er interessant at bemærke, at sammenligningen mellem den generelle bevægelse i platin- og palladium-ETF’ernes beholdninger er forskellig over tid og ligger i forskellige ender af skalaen. Når det gælder investorernes holdning til platin, køber de til lave priser på grund af forventninger om en positiv ændring i efterspørgslen. I tilfældet med palladium har investorerne taget fortjeneste, efterhånden som prisen på palladium er steget.

Det globale udbud

Den globale forsyning af platin (og PGM’er) afhænger i høj grad af den sydafrikanske PGM-industri. Sydafrika leverer omkring 73, 37 og 82 af al global platin, palladium og rhodium. Markedet mener, at der er en stigende risiko for et reduceret udbud fra sydafrikanske PGM-miner, efterhånden som årer og miner når slutningen af deres levetid og/eller er blevet økonomisk urentable.

Derudover har branchen tidligere stået over for mange udfordringer, der hovedsageligt skyldes de kombinerede effekter af langvarige arbejdskonflikter og elmangel, øgede omkostninger, et betydeligt fald i investeringerne og et negativt juridisk og politisk miljø. Industrien oplever i øjeblikket daglige og langvarige strømafbrydelser, som har en negativ indvirkning på den primære forsyning af PGM’er.

Der er intet, der tyder på, at disse risici vil blive mindre i de næste fem år. I den henseende vil den negative indvirkning på udbuddet lægge et opadgående pres på PGM-priserne.

Efterspørgslen

Afslutningsvis er det sandsynligt at antage, at efterspørgslen efter PGM’er har været og fortsat vil være drevet af gradvist strengere køretøjsstandarder gennem regulering på verdensplan. Derfor har bilproducenterne været nødt til at øge indholdet (påfyldnings- og aflæsningsbetingelser) af palladium, platin og rhodium (PGM) i bilkatalysatorer for at opfylde de strengere krav, hvilket gradvist har øget efterspørgslen. Bilproducenterne har i høj grad valgt at indføre elektrificering, hybrider og FCEV’er i et forsøg på at overholde strengere emissionsstandarder.

Stigningen i efterspørgslen efter platin blev dog bremset “to gange” i den mellemliggende periode. For det første ved at erstatte platin med palladium i benzinkatalysatorer og delvis erstatning af platin med palladium i dieselkatalysatorer. For det andet af Dieselgate, som resulterede i et tab af markedsandele for diesel fra 2016, hvilket igen påvirkede efterspørgslen på platin. I denne henseende faldt efterspørgslen efter autokatalysatorer med – 2,3 % (CAGR) mellem 2007 og 2019f (JM). Til sammenligning voksede efterspørgslen efter palladium-autokatalysatorer med 6,7 % (CAGR) i samme periode.

Reglerne for drivhusgasser (CO₂) vil sandsynligvis øge efterspørgslen på PGM, især platin. Hybriddieselbiler, som indeholder platin som det primære metal i deres autokatalysatorer, udleder mindre CO2 og er mere brændstofeffektive end benzinhybridbiler. Derudover kræver hybridbiler, benzin og diesel, yderligere mængder af palladium og platin.

Det er dog uundgåeligt, at forbrændingsmotorer (benzin og diesel) sandsynligvis vil blive udfaset hurtigere end generelt forventet og vil blive erstattet af BEV’er og FCEV’er og en kombination af hybridbiler.

Markedsbalance

De grundlæggende forhold omkring udbud og efterspørgsel for platin er svære at ignorere sammenlignet med dem for palladium. På det langsigtede makroniveau har platin vist et gennemsnitligt årligt nettounderskud på betalingsbalancen på ca. 110.000 oz og et samlet underskud på ca. 1.450.000 oz mellem 2007 og 2019.

Mellem 2013 og 2016 blev der registreret betydelige underskud. I 2013 steg markedsunderskuddet til omkring 800.000 oz, primært på grund af en stigning i investeringer og efterspørgsel efter platin. I 2014 blev der registreret et underskud på ca. 700.000 oz, primært på grund af et reduceret udbud på over 1.300.000 oz platinproduktion efter en fem måneders strejke i de store sydafrikanske miner. I 2015 faldt markedsunderskuddet til omkring 40.000 kg, primært på grund af vækst i efterspørgslen efter autokatalysatorer og investeringer. Som nævnt ovenfor fremprovokerede Dieselgate en modreaktion mod diesel, hvilket resulterede i et tab af dieselmarkedsandele, som igen påvirkede efterspørgslen på platin.

Både platin og palladium har vist årlige underskud, hvilket tyder på, at begge metaller udviser ubalance i udbuddet, men prisen på palladium er steget kraftigt, og prisen på platin har været i frit fald. Denne situation er klart uforenelig og i strid med alle finansielle standarder. Det er usandsynligt, at de finansielle markeder vil prissætte disse metaller, alt andet lige.

Det fremgår af figuren ovenfor, at størstedelen af underskuddene på platinmarkedet har en stor komponent af investeringsefterspørgsel, som har fungeret som en svingende faktor i beregningen af markedsbalancen. Det er sandsynligt, at denne situation vil ændre sig med den hurtige introduktion af FCEV’er og hybridbiler. I denne henseende vil balancen på platinmarkedet sandsynligvis vise et underskud i 2022/2023 uden investeringsefterspørgsel. Med dette burde underskuddet være endnu højere. Sibanye-Stillwater forudser et overskud på markedsbalancen indtil 2022, hvorefter det vil vende tilbage til et kontinuerligt underskud, der vil blive betydeligt fra 2025.

Hvad betyder disse tendenser, og hvordan vil de påvirke prisen på platin?

Den kommende prisbevægelse vil sandsynligvis blive understøttet af en kombination af en række markedsindikatorer, der er kendetegnet ved stærk forbrugerefterspørgsel og stram fysisk tilgængelighed, kombineret med et kontinuerligt underskud på balance- og udbudsmarkedet efter 2022, der accelererer fra 2025. Det er dog sandsynligt, at prisen vil bevæge sig opad med en vis volatilitet inden 2022. Følgende faktorer taler for dette

Den primære forsyning fra Sydafrika er faldende.

Kontinuiteten i den sydafrikanske produktion er ikke sikret: I øjeblikket er der næsten daglige strømafbrydelser i Sydafrika. Disse strømafbrydelser vil sandsynligvis fortsætte i mindst fem år og vil påvirke platinproduktionen.

Efterspørgslen efter platin vil stige “betydeligt” inden for de næste fem år, efterhånden som det globale miljøpres, “klimaforandringerne”, vinder indpas kombineret med stadig strammere standarder for bilers udledning. Bilproducenterne har været nødt til at øge indholdet af palladium, platin og rhodium (PGM) i bilkatalysatorer for at overholde de strengere grænseværdier.

Det er uundgåeligt, at benzin- og dieselforbrændingsmotorer (ICE’er) vil blive udfaset hurtigere end generelt accepteret og erstattet af BE-køretøjer og FCEV’er og en kombination af hybridbiler. Hybriddiesel kræver en forøgelse af platin i autokatalysatoren.

Prispræmien på palladium i forhold til platin er steget betydeligt til omkring 1.400 USD pr. troy ounce. Under disse omstændigheder forsøger bilfabrikanterne at erstatte palladium med platin i benzinapplikationer. Udskiftningen kan meget vel ske allerede om to år. Denne udvikling vil være positiv for efterspørgslen på platin.

Investeringer i platin er steget markant, og børshandlede fonde købte 900.000 troy ounces alene i 2019.

Denne øgede efterspørgsel betyder, at investorerne ser den lave pris og de positive fundamentale udsigter for platin.

Hvad kan drive prisen på platin

Bilfirmaer brugte tidligere platin i alle autokatalysatorer, men skiftede til palladium i benzinbiler for mere end et årti siden, fordi det var billigere. For eksempel stod dieselbiler engang for næsten 50 procent af Europas bilsalg. Men det nuværende miljø med lavere udbud af palladium og højere priser har givet nogle i platinindustrien håb om, at bilindustrien vil skifte tilbage til platin.

Om Vikingen

Med Vikingens signaler har du en god chance for at finde vinderne og sælge i tide. Der findes mange værdipapirer. Med Vikingens autopiloter eller tabeller kan du sortere de mest interessante ETF’er, aktier, optioner, warrants, fonde og så videre. Vikingen er et af Sveriges ældste aktieanalyseprogrammer.

Klik her for at se, hvad Vikingen tilbyder: Detaljeret sammenligning – Aktiemarkedsprogram for dig, der vil være endnu rigere (vikingen.se)