Er dette begyndelsen på en ny guldalder for mineselskaberne?

Vi kan være på vej ind i en ny guldalder for mineselskaberne, da efterforskere og producenter forsøger at udnytte de højere metalpriser og få eksponering mod andre vigtige mineraler, herunder kobber, på et tidspunkt, hvor konsolideringen i guldindustrien er langt fra andre metaller.

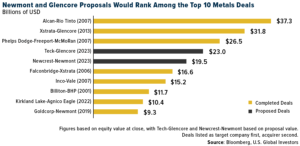

I sidste uge hævede den store amerikanske guldproducent Newmont sit bud på den australske konkurrent Newcrest Mining til 19,5 mia. dollars, efter at det tidligere bud på 17 mia. dollars blev afvist. Due diligence-processen forventes at tage ca. fire uger, og hvis Newcrests bestyrelse og aktionærer accepterer tilbuddet, vil overtagelsen være en af de ti største minedriftshandler nogensinde og den største enkeltstående overtagelse af en guldmine, næsten dobbelt så stor som sidste års fusion mellem Kirkland Lake og Agnico Eagle.

Tiden vil vise, om Newcrest accepterer Newmonts tilbud, men mange analytikere mener, at dette kan være starten på en tiltrængt konsolideringscyklus i guldindustrien, som potentielt kan være til gavn for aktionærerne.

Allerede i 2019 forudsagde mange analytikere og markedsdeltagere Newmonts og Goldcorps fusion på 9,3 mia. dollars som starten på en ny æra af guldkonsolidering, og mange markedsobservatører mener, at Newmont-Newcrest-aftalen kan tjene som en (forsinket) fortsættelse af denne tendens.

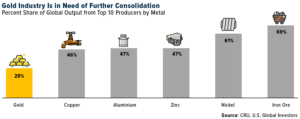

Sandheden er, at guld sammenlignet med andre store metaller har et stort behov for konsolidering. Nedenstående diagram, der er udarbejdet af konsulentfirmaet CRU Group, viser den globale andel af produktionen fra hvert metals 10 største producenter. Guld ligger i bunden, idet de 10 største producenter kun tegner sig for 28 % af den globale produktion. Til sammenligning tegner de ti største jernmalmproducenter sig for næsten 70 % af verdens udbud.

De seneste års højere guldpriser har ikke resulteret i en væsentlig stigning i efterforskningsudgifterne. I stedet kan virksomhederne ekspandere og skabe værdi for aktionærerne gennem fusioner og opkøb (M&A), hvilket giver mineselskaberne mulighed for at “øge deres produktionsandel, genopbygge udtømmende guldreserver og sænke produktionsomkostningerne gennem relativt mindre risiko”, skriver CRU’s analytikere.

Kobber for at imødegå den fortsatte forsyningsmangel

Fusioner og opkøb kan også resultere i metaldiversificering, hvilket er et af Newmonts erklærede mål med overtagelsen af Newcrest. Kobber udgør i øjeblikket ca. 25 % af Newcrests samlede nettoindtægter, og selskabet håber at kunne øge kobberet til 50 % af indtægterne inden udgangen af dette årti. Som et af de vigtigste mineraler i den globale overgang til vedvarende energi er kobber klar til at stige i pris i de kommende år, da efterspørgslen langt overstiger udbuddet.

Faktisk overgik kobberminedriftsaftalerne sidste år guldminedriftsaftalerne i samlet værdi, ifølge en ny rapport fra S&P Global. M&A-arbejdet blandt kobberselskaber nåede op på mere end 14 mia. dollar i værdi i 2022, en stigning på 103 procent i forhold til året før, mens den samlede værdi af guldhandler nåede op på 9,8 mia. dollar, et fald på 48 procent i forhold til 2021.

Om vikingen

Med Viking’s signaler har du en god chance for at finde vinderne og sælge i tide. Der findes mange værdipapirer. Med Viking’s autopiloter eller tabeller kan du sortere de mest interessante ETF’er, aktier, optioner, warrants, fonde osv. fra.

Klik her for at se, hvad Vikingen tilbyder: Detaljeret sammenligning – Børsprogram for dig, der vil blive endnu rigere (vikingen.se)