Fem grunde til, at vi er på vej ind i den næste supercyklus for kobber

En “supercyklus for råvarer” er en periode med konstante prisstigninger, der varer i mere end fem år og i nogle tilfælde årtier. Bank of Canada definerer det som en “længere periode, hvor råvarepriserne ligger langt over eller under deres langsigtede tendens.”

Supercykler opstår på grund af den lange forsinkelse mellem råvareprissignaler og ændringer i udbuddet. Selv om hver råvare er forskellig, er det følgende en oversigt over en typisk boom-bust-cyklus:

Når økonomierne vokser, stiger efterspørgslen efter råstoffer, og til sidst overstiger efterspørgslen udbuddet. Det fører til stigende råvarepriser, men råvareproducenterne reagerer i første omgang ikke på de højere priser, fordi de er usikre på, om de vil vare ved. Resultatet er, at kløften mellem udbud og efterspørgsel bliver større og større, hvilket presser priserne opad.

Til sidst bliver priserne så attraktive, at producenterne reagerer ved at foretage yderligere investeringer for at øge udbuddet, hvilket reducerer udbud og efterspørgsel. Høje priser fortsætter med at opmuntre til investeringer, indtil udbuddet til sidst overstiger efterspørgslen og lægger et nedadgående pres på priserne. Men selv om priserne falder, fortsætter udbuddet med at stige i takt med, at de investeringer, der blev foretaget under boomet, bærer frugt. Knaphed bliver til overflod, og råvarerne går ind i den negative del af cyklussen.

Der har været flere supercykler for råvarer gennem historien. Den sidste startede i 1996 og toppede i 2011, drevet af efterspørgslen efter råmaterialer fra den hurtige industrialisering, der finder sted på markeder som Brasilien, Indien, Rusland og især Kina.

Vi kan tale om den cykliske karakter af råvarer generelt, men vi kan også udvælge bestemte råvarer for at se, om de er på vej op eller ned.

Det gjorde Sprott for nylig og påpegede, at der er ved at opstå en ny supercyklus for kobber, som bygger på flere stigende geopolitiske og markedsmæssige tendenser, herunder elektrificering, nationale sikkerhedsproblemer, miljøpolitikker, forsyningsbegrænsninger og deglobalisering.

Vi er enige. Her er fem grunde til, at vi er på vej ind i den næste supercyklus for kobber.

Efterspørgslen er stigende

Kobber er et af de vigtigste metaller med et forbrug på mere end 20 millioner tons om året i en række forskellige industrier, herunder byggeri (ledninger og rørledninger), elproduktion/transmission og fremstilling af elektroniske produkter.

I de senere år har det globale skift til ren energi øget behovet for uædle metaller yderligere. Kort sagt, elektrificering sker ikke uden kobber, som er den globale energiøkonomis hjerteblod.

Ud over de sædvanlige anvendelser inden for bygningsinstallationer, transport, kraftoverførsel og kommunikation stiger efterspørgslen efter kobber i elektriske køretøjer og vedvarende energisystemer nu.

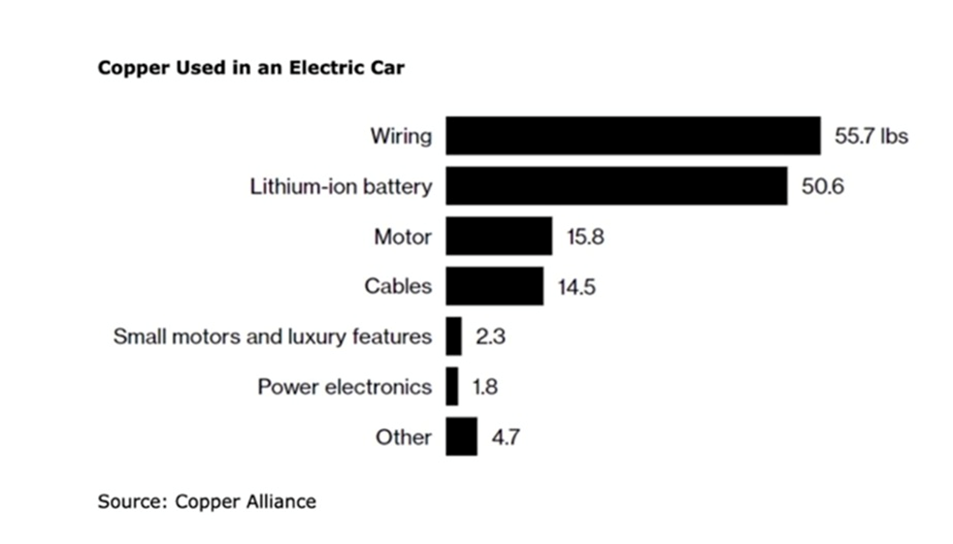

Der skal bruges millioner af meter kobbertråd til at styrke verdens elnet, og der skal bruges hundredtusindvis af tons mere til at bygge vind- og solparker. Elbiler bruger tre gange så meget kobber som benzindrevne biler. Der er mere end 180 kg kobber i et gennemsnitligt hjem.

Der skal bruges millioner af meter kobbertråd til at styrke verdens elnet, og der skal bruges hundredtusindvis af tons mere til at bygge vind- og solparker. Elbiler bruger tre gange så meget kobber som benzindrevne biler. Der er mere end 180 kg kobber i et gennemsnitligt hjem.

Elektrificeringen af offentlige transportsystemer, 5G og AI kræver yderligere kobber.

Mangel på forsyninger

Men nogle af verdens største mineselskaber, markedsanalytikere og banker advarer om, at der i 2025 vil være en massiv mangel på kobber, som nu er verdens mest kritiske metal på grund af dets vigtige rolle i den grønne økonomi.

Ifølge Financial Post vil underskuddet være så stort, at det kan hæmme den globale vækst, drive inflationen op ved at øge produktionsomkostningerne og bringe de globale klimamål ud af kurs.

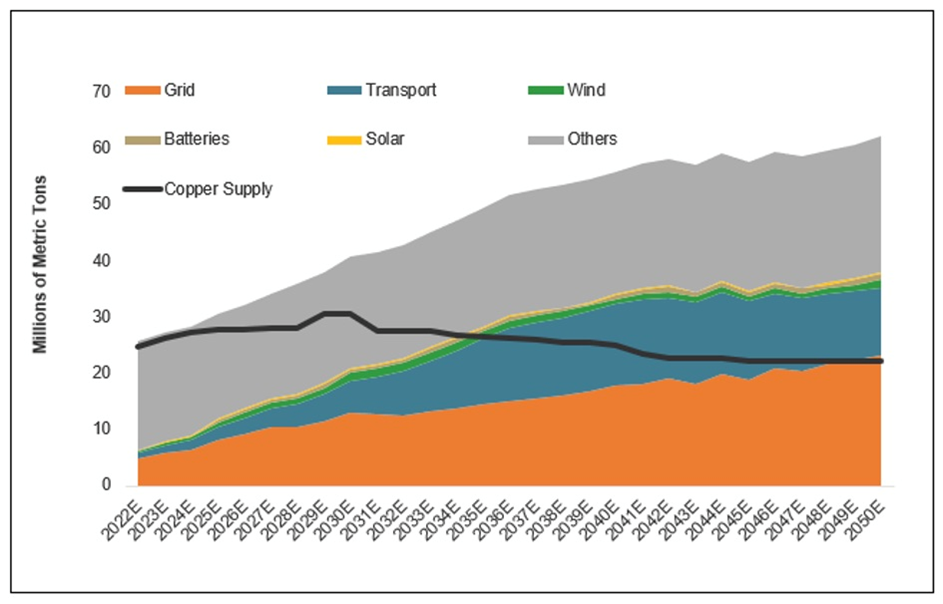

Grafen nedenfor viser, at udbuddet ikke følger med efterspørgslen. Sprott peger på to årsager: Det tager lang tid og er dyrt at udvikle en ny kobbermine, og det tager ofte over et årti fra efterforskning til produktion; og minesektoren har oplevet lange perioder med underinvestering, hvor lave kobberpriser betød reducerede efterforskningsbudgetter og færre fund.

Der har også været en overdreven afhængighed af fusioner og opkøb. Det er meget lettere for et kobbermineselskab at øge sine reserver ved at købe et mindre selskab (og dets reserver) end at afsætte kapital til greenfield-efterforskning, hvilket er dyrt og risikabelt.

Ifølge Sprott kan afhængighed af fusioner og opkøb frem for nye opdagelser bremse industriens udbudsreaktion på prissignaler og føre til langvarig markedstæthed, hvilket understøtter et optimistisk syn på kobbermarkedet.

Kilde: BloombergNEF Transition Metals Outlook 2023. Den sorte linje repræsenterer udbuddet, og de skraverede områder repræsenterer efterspørgslen. Efterspørgslen er baseret på et netto-nul-scenarie, dvs. globale netto-nul-emissioner i 2050 for at opfylde målene i Paris-aftalen.

Kilde: BloombergNEF Transition Metals Outlook 2023. Den sorte linje repræsenterer udbuddet, og de skraverede områder repræsenterer efterspørgslen. Efterspørgslen er baseret på et netto-nul-scenarie, dvs. globale netto-nul-emissioner i 2050 for at opfylde målene i Paris-aftalen.

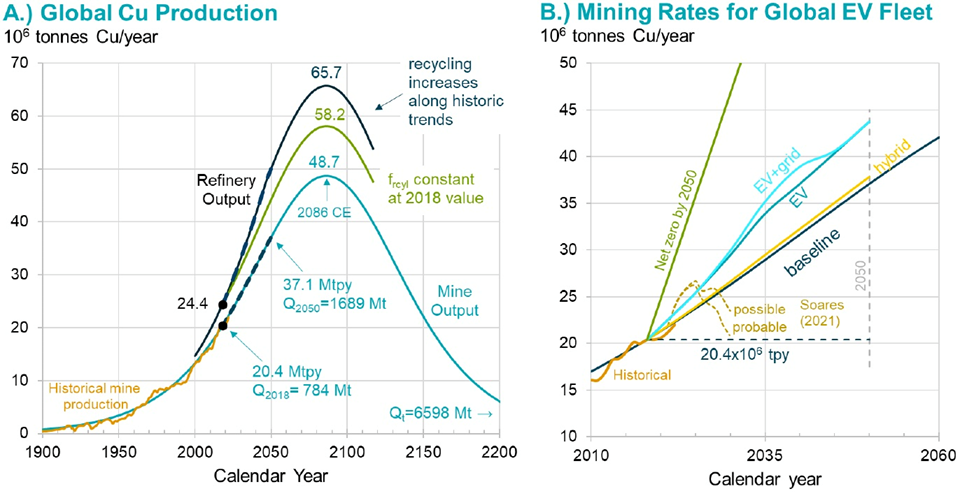

En ny undersøgelse fra University of Michigan og Cornell University viser, i hvor høj grad det ikke er lykkedes industrien at skabe nye miner. Forskerne fandt ud af, at kobber ikke kan udvindes hurtigt nok til at holde trit med USA’s nuværende politik om at skifte fra fossile brændstoffer og transport til elektriske køretøjer og vedvarende energi.

Inflation Reduction Act kræver f.eks., at 100 % af nye biler skal være elbiler i 2035.

“En normal Honda Accord har brug for ca. 20 kg kobber. Den samme batteridrevne Honda Accord har brug for næsten 100 kg kobber. Vindmøller på land kræver ca. 10 tons kobber, og i havvindmøller kan den mængde mere end fordobles,” siger Adam Simon, medforfatter til artiklen, som er udgivet af International Energy Forum (IEF). “Vi viser i artiklen, at det stort set er umuligt for mineselskaberne at producere den mængde kobber, der er brug for.”

Hvor umuligt er det? Forskerne fandt ud af, at verden mellem 2018 og 2050 vil have brug for at udvinde 115 % mere kobber, end der er blevet udvundet i hele menneskehedens historie frem til 2018. Det ville opfylde vores nuværende kobberbehov og støtte udviklingslandene uden at tage hensyn til den grønne energiomstilling.

For at elektrificere den globale bilpark skal 55 % flere nye miner sættes i produktion. Der skal bygges mellem 35 og 195 nye store kobberminer i løbet af de næste 32 år, med en hastighed på op til seks miner om året. Det er med andre ord umuligt. I stærkt regulerede miljøer som USA og Canada kan det tage op til 20 år at bygge en mine fra bunden.

Kilde: International Energy Forum

Kilde: International Energy Forum

Kilde: International Energy Forum

Kilde: International Energy Forum

I stedet for fuldt ud at elektrificere den amerikanske bilpark foreslår Simon, at man fokuserer på at producere hybridbiler, som kræver meget mindre kobber end elbiler – 29 kg mod 60 kg.

At gå denne vej ville ikke kræve store forbedringer af nettet og ville have næsten lige så stor indflydelse på at reducere CO2-udledningen, viste undersøgelsen. Sandsynligheden for at finde det kobber, der er nødvendigt for at lave hybrider, er også meget større end for elbiler.

Næsten 600.000 tons kobber nåede ikke frem til markedet sidste år på grund af den panamanske regerings lukning af Cobre Panama og en strejke i Las Bambas-kobberminen i Peru.

Anglo-American siger, at deres chilenske produktion for 2024 vil skuffe med mellem 210.000 og 270.000 tons på grund af lavere kvalitet og logistiske problemer i Los Bronces-minen. (Goehring & Rozencwajg)

Chiles kobberproduktion er blevet ramt af en langvarig tørke i landets tørre nordlige del. Codelcos produktion i 2023 var den laveste i 25 år. Chile registrerede i april sin laveste kobberproduktion i mere end et år, hvad angår verdens største kobberproducent. Minerne producerede 6,7 % mindre end i marts og 1,5 % mindre end i april 2023.

Ressource-nationalisme

Udtrykket ‘ ressourcenationalisme’ er løst defineret som folks og regeringers tendens til at hævde kontrol over naturressourcer på deres territorium af strategiske og økonomiske årsager.

Mens det giver mennesker i mindre udviklede lande mulighed for at tjene penge på deres naturressourcer, kan statsejerskab forværre ustabiliteten i verdens kritiske mineralrigdom.

Sprott-rapporten bemærker, at eksportforbud og -tariffer, politisk ustabilitet og stigende ressourcenationalisme i kobberproducerende regioner kan forstyrre forsyningskæder og omkostningsstrukturer, hvilket fører til prisstigninger.

Deglobalisering og stigende geopolitiske spændinger øger afhængigheden af lokale forsyningskæder og øger militærudgifterne, hvilket stimulerer efterspørgslen efter kobber.

To nylige eksempler på nationalisme i forbindelse med kobberressourcer fandt sted i Peru og Panama.

I 2023 var verdens næststørste kobberproducent plaget af protester på grund af et regeringsskifte. I november sidste år truede en strejke i Las Bambas-kobberminen ca. 250.000 tons af den årlige produktion.

I slutningen af sidste år beordrede Panamas regering også First Quantum Minerals til at lukke sine Cobre Panama-aktiviteter, hvilket fjernede næsten 350.000 tons kobber fra det globale udbud.

Miljømæssige problemer

Overgangen til ren energi har til formål at fjerne luftforureningen. Kobber er et af de vigtigste metaller, der skal bruges til at drive denne omstilling, men miljøhensyn står ofte i vejen for nye miner.

“Kobberproducenter står over for strenge miljøregler i forbindelse med arealanvendelse, forureningskontrol og naturbeskyttelse. Det kan potentielt forsinke nye projekter,” skriver Sprott-rapporten.

I en nylig artikel peger Barron’s på National Environmental Policy Act som et stykke lovgivning, der gør tilladelsesprocessen for store mine- og energiinfrastrukturprojekter vanskelig at navigere i. Mens Biden-administrationen og kongressens ledere forsøger at reformere tilladelsesprocessen, bemærker Barron, at det ikke vil hjælpe de mineprojekter, der gik i gang med at få tilladelse, før de nye tidsfrister på et til to år blev indført. Det omfatter Resolution-kobberminen i Arizona, Rhyolite Ridge-lithium-boreprojektet og Stibnite-guldprojektet.

Inflation

En stigning i maj bragte kobberpriserne op på et rekordhøjt niveau på 5,20 $/lb. På trods af en nylig tilbagegang er priserne indtil videre steget med 13 % i år på grund af spekulative væddemål om truende mangel. (Handelsøkonomi)

Federal Reserve fastfrøs i denne uge renten på de nuværende 5,25-5,5 % og sagde, at der sandsynligvis kun ville komme en kvart rentenedsættelse inden årets udgang i stedet for to. Inflationen faldt med to tiendedele af et procentpoint i maj (3,6 %) sammenlignet med april (3,4 %) – stadig langt fra FED’s mål på 2 %.

Ifølge guld- og kobbertyren Peter Schiff konspirerer høj inflation og manglende udbud med øget efterspørgsel efter elbiler, et boom i vedvarende energiteknologier og en AI-boble for at holde priserne oppe selv uden oversvømmelsen af spekulative penge.

Schiff mener, at selv om de upraktiske “netto nul“-mål bliver nedjusteret til mere realistiske tal, vil efterspørgslen stadig være der, og det nuværende udbudspres og inflationspres er kommet for at blive…

For at undgå en krise i banksektoren og i erhvervsejendomme har Fed intet andet valg end at sænke renten på et tidspunkt. Det vil indbyde til en ny strøm af inflationær ekspansion, når Fed ignorerer den trykkoger, dens politik har været med til at skabe.

Konklusion

Alt det ovenstående kan kun betyde én ting for kobber: højere priser.

Vi har allerede nævnt lukningen af Cobre Panama, en stor strejke i Peru og produktionstab i Chile, som bidrager til forsyningsproblemerne.

Alle fire af Codelcos megaprojekter er blevet forsinket i årevis, har haft omkostningsoverskridelser i milliardklassen og har været ramt af ulykker og driftsproblemer, mens de ikke har kunnet levere den lovede stigning i produktionen ifølge selskabets egne prognoser.

Der er også bekymring for Zambia, Afrikas næststørste kobberproducent, hvor tørken har sænket niveauet i dæmningerne og skabt en strømkrise, som truer landets planlagte kobberudvidelse.

Ivanhoe Mines rapporterede et fald i produktionen på 6,5 % i kvartalet i verdens nyeste store kobbermine, Kamoa-Kakula i DRC.

Det stramme marked for kobberkoncentrat har afspejlet sig i, at behandlings- og raffineringsomkostningerne er faldet fra over 90 dollars pr. ton til under 10 dollars pr. ton. Denne drastiske reduktion tvang de kinesiske smelteværker, som står for omkring halvdelen af den globale produktion af raffineret kobber, til at overveje en produktionsnedskæring på 10 %.

I mellemtiden fortsætter efterspørgslen på kobber med at vokse. Lige nu er efterspørgslen på kobber frem til 2050 dobbelt så stor som al den kobber, der er blevet produceret i menneskets historie.

Selv om priserne har nået et af de højeste niveauer i de sidste fem år, mener nogle, at kobber og andre råvarer aldrig har været mere undervurderede.

En ting ved vi med sikkerhed. Alle råvarers fald hviler på den amerikanske dollar. Når den amerikanske centralbank begynder at sænke renten, vil dollaren svækkes, og hele råvarekomplekset vil styrkes.

Investering i juniorer har historisk set været en god måde at udnytte stigende metalpriser på.

Juniors ejer verdens fremtidige miner – de hjælper de store selskaber med at erstatte den malm, de konstant nedbryder i deres miner, og hjælper dermed med at overvinde den mangel på kobber, som vi ved kommer.

Om Vikingen

Med Vikingens signaler har du en god chance for at finde vinderne og sælge i tide. Der findes mange værdipapirer. Med Vikingens autopiloter eller tabeller kan du sortere de mest interessante ETF’er, aktier, optioner, warrants, fonde og så videre. Vikingen er et af Sveriges ældste aktieanalyseprogrammer.

Klik her for at se, hvad Vikingen tilbyder: Detaljeret sammenligning – Aktiemarkedsprogram for dig, der vil være endnu rigere (vikingen.se)